Abrir uma conta offshore nas Bahamas é estritamente legal para residentes fiscais brasileiros. Primeiramente, o pré-requisito operacional inegociável, no entanto, é declarar os ativos ao Banco Central via CBE e à Receita Federal via DIRPF. Além disso, deve-se observar rigorosamente a nova tributação anual de 15% sobre lucros em paraísos fiscais, introduzida pela Lei 14.754/2023. Consequentemente, sem esse rigor contábil primário, a operação deixa de ser um planejamento patrimonial avançado e torna-se, inegavelmente, pura evasão fiscal. Portanto, a distinção entre os dois caminhos é puramente penal.

Nesse sentido, para investidores que buscam uma blindagem de alta performance, abrir conta offshore no Bahamas funciona por um caminho institucional já validado pelo mercado. Dessa forma, a arquitetura padrão envolve constituir uma International Business Company (IBC) na jurisdição, estabelecer a conta bancária corporativa em nome dessa IBC e, por fim, aportar o capital via contrato de câmbio formalizado como integralização de capital social no exterior.

Por consequência, o patrimônio mínimo viável para sustentar essa arquitetura complexa é de US$ 500.000. Abaixo desse piso estrutural, os custos fixos inerentes à manutenção internacional corroem rapidamente o rendimento projetado, antes mesmo de ocorrer qualquer alocação tática de ativos. Adicionalmente, a escolha das Bahamas não ocorre por mera conveniência turística. Pelo contrário, a jurisdição opera sob o sólido alicerce da Common Law britânica, mantém acordos ininterruptos de correspondência bancária com praças globais e concentra uma infraestrutura de Private Banking ímpar. Em suma, o texto a seguir disseca essa realidade operacional, detalhando os gargalos de compliance e a matemática exata por trás deste robusto veículo global.

A Arquitetura de Proteção e o Fim do Sigilo Bancário

A Implementação do CRS e a Transparência Inevitável

Antes de mais nada, a verdade feia sobre o setor financeiro internacional é que boa parte do material disponível ainda vende o sistema offshore como um cofre indevassável. Contudo, isso é absolutamente falso. De fato, o sigilo bancário absoluto para ofuscação fiscal morreu e foi definitivamente enterrado. Como resultado, através do Common Reporting Standard (CRS), orquestrado sob os rigorosos parâmetros da OCDE, as informações financeiras da sua conta fluem organicamente.

Desse modo, os saldos consolidados e os rendimentos acumulados na sua conta nas Bahamas chegam de maneira automática à Receita Federal do Brasil anualmente. Ou seja, isso ocorre sem intermediários e sem intervenção humana. Sendo assim, o banco internacional não protege o cliente do Fisco doméstico; ele reporta as informações por estrita obrigação legal. Portanto, quem entra na estrutura esperando invisibilidade responderá criminalmente por suas omissões.

As Entregas Reais de Blindagem e Proteção

Apesar disso, a transparência fiscal total não torna a estrutura inútil. Muito pelo contrário, o que o offshore nas Bahamas entrega de forma contundente é um conjunto distinto de proteções estruturais. Primordialmente, a principal defesa reside na proteção contra litígios civis predatórios. Dessa maneira, a IBC fornece uma espessa camada de blindagem jurídica da pessoa física contra bloqueios judiciais domésticos abusivos e execuções patrimoniais.

Paralelamente, a custódia direta em dólares americanos, mantida fora do risco sistêmico latino-americano, permite uma diversificação cambial estrutural eficiente. Em consequência, o investidor garante acesso direto a produtos globais de grau institucional. Por exemplo, ativos como os Treasuries americanos e fundos multimercados globais, que simplesmente não estão disponíveis no restrito mercado de balcão nacional.

Continuidade Sucessória e Mitigação de Inventário

Sob o mesmo ponto de vista, um benefício estrutural imenso fornecido por essa arquitetura, frequentemente ignorado por avaliações superficiais, é a continuidade sucessória eficiente. Neste aspecto, a estruturação bancária vinculada à IBC transfere o patrimônio intrinsecamente através da mera transferência de cotas corporativas.

Logo, esse mecanismo corporativo previne o exaustivo e caríssimo processo de probate (inventário) internacional. Geralmente, esse processo judicial rotineiramente congela ativos de estrangeiros por anos a fio em instâncias judiciais caribenhas. Por conseguinte, sem a fricção de impostos de sucessão predatórios em nível corporativo, a transição da riqueza familiar ocorre nos bastidores, de maneira silenciosa, privada e com máxima previsibilidade jurídica.

Para compreender melhor a lógica da diversificação geográfica corporativa e as regras de controle financeiro, assista à análise abaixo:

Legenda: Entenda tecnicamente como a jurisdição das Bahamas opera de forma regulamentada e o porquê de a transparência ter substituído o arcaico sigilo bancário na preservação de riqueza.

Engenharia Societária e Veículos de Proteção

Comparativo Analítico das Estruturas Disponíveis

Em contrapartida ao modelo amador, a escolha técnica do veículo societário que deterá os fundos determina a segurança total da arquitetura financeira. Inegavelmente, a IBC consolida-se como o veículo de entrada definitivo para investidores qualificados. Por outro lado, a Private Trust Company (PTC) é exigida especificamente para fortunas superiores a US$ 5 milhões com dinâmicas sucessórias complexas. Finalmente, a abertura de conta em nome direto da pessoa física é falha em sua essência para a preservação patrimonial duradoura.

Tabela: Comparativo Técnico de Veículos de Investimento

| Critério Operacional | IBC (International Business Company) | PTC (Private Trust Company) | Conta PF Direta |

| Proteção contra credores | Alta (Responsabilidade limitada) | Máxima (Blindagem fiduciária total) | Nula |

| Inventário (Morte) | Evitado (Transferência de cotas) | Evitado (Conselho fiduciário) | Sujeito a probate internacional demorado |

| Custo Anual Estimado | US$ 3.000 – 8.000 | US$ 10.000 – 25.000+ | US$ 1.500 – 3.000 |

| Complexidade Documental | Alta (KYC/AML exaustivo) | Muito alta | Moderada |

⚠️ ATENÇÃO AO LEITOR: A estrutura offshore exige assessoria especializada compulsória; tentar economizar no planejamento inicial acionando operadores não credenciados resulta em fundos bloqueados e infrações na prestação de contas à Receita Federal e ao Banco Central.

O Impacto do DARE Act na Custódia de Criptoativos

Além disso, as Bahamas implementaram de forma absolutamente pioneira o Digital Assets and Registered Exchanges (DARE) Act. Como consequência direta, esse ato posicionou o arquipélago muito à frente de concorrentes diretos, como as Ilhas Cayman e Ilhas Virgens Britânicas. Especificamente, esse marco regulatório resolve um problema crônico enfrentado por investidores de tecnologia ao redor do globo.

Sendo assim, a jurisdição fornece um framework legal e maduro capaz de integrar criptoativos nativos ao sistema bancário fiduciário de forma totalmente cristalina. De fato, instituições bancárias bahamenses possuem processos sofisticados e matrizes de risco calibradas. Dessa forma, elas podem aceitar recursos provenientes de blockchain, desde que o investidor possua e apresente o rigoroso histórico técnico de rastreabilidade on-chain validado.

Construção do Hub Financeiro Unificado

Por causa dessa maturidade regulatória inigualável, a conta bancária da IBC transmuta-se rapidamente em um poderoso hub financeiro unificado. Nesse cenário, uma única estrutura jurídica corporativa pode centralizar recebimentos tradicionais altamente diversificados. Por exemplo, cupons de bonds governamentais europeus, dividendos provindos de participações acionárias nos Estados Unidos e liquidez auferida em corretoras regulamentadas de ativos digitais.

Em resumo, esse alinhamento magistral entre a inovação tecnológica da custódia digital e as diretrizes basilares das forças-tarefa globais consolida as Bahamas como destino final ideal. Portanto, é a jurisdição perfeita para capitais híbridos que buscam regularidade estrita, conformidade institucional e liquidez mundial totalmente livre de atrito.

Due Diligence Bancária e Resolução de Gargalos

Engenharia de Risco no Onboarding Inicial

Eventualmente, o processo de compliance em instituições caribenhas de alto padrão transforma-se em uma barreira intransponível devido à engenharia de risco milimétrica. Para ilustrar, um caso prático comum expõe essa barreira: um cliente com patrimônio de R$ 18 milhões teve seu processo travado por 11 semanas. Isso ocorreu porque ele foi notificado pelo banco por “narrativa patrimonial insuficiente”.

Fundamentalmente, o analista caribenho rejeita documentos soltos sem contexto cronológico para proteger ativamente a própria licença da instituição financeira. Por isso, a aprovação exigiu a construção de um dossiê cronológico espesso conectando o evento gerador da riqueza ao saldo declarado. Logo após a entrega dos contratos com a Junta Comercial e avaliações periciais averbadas, a segunda submissão foi homologada rapidamente em 19 dias úteis.

Diferenciação entre Origem do Patrimônio e Fundos

Adicionalmente, o comitê de análise bancário investigará com total ceticismo dois fundamentos técnicos muito distintos. Em primeiro lugar, a Origem do Patrimônio Total (Source of Wealth). Em segundo lugar, a Origem dos Fundos daquela transferência específica (Source of Funds).

De fato, a primeira requer comprovação histórica da formação da fortuna ao longo da vida profissional do beneficiário final (UBO). Por outro lado, a segunda avalia estritamente a documentação financeira da transação imediata em curso que irrigará a nova conta. Consequentemente, inconsistências lógicas entre essas duas fontes provocam o temido protocolo imediato de “de-risking”, onde o banco nega a solicitação de forma permanente.

Projeção Transacional e Relatórios de Atividade Suspeita

Posteriormente, vencida a difícil fase documental e com a conta finalmente operante, a manutenção da integridade do cadastro obriga o respeito à atividade financeira projetada (Expected Account Activity). Neste contexto, desvios drásticos e repentinos de comportamento financeiro geram inevitáveis alertas vermelhos. Por exemplo, o recebimento totalmente atípico de valores que não condizem com a natureza comercial da IBC.

Como resultado, essas ações disparam relatórios formais de atividade suspeita (SAR) de forma automática. Por esse motivo, para evitar o súbito congelamento de caixa e a perda trágica do relacionamento bancário, o gerente de conta designado deve ser notificado. Isto é, ele precisa ser avisado ativamente e com antecedência antes de qualquer operação extraordinária ser executada.

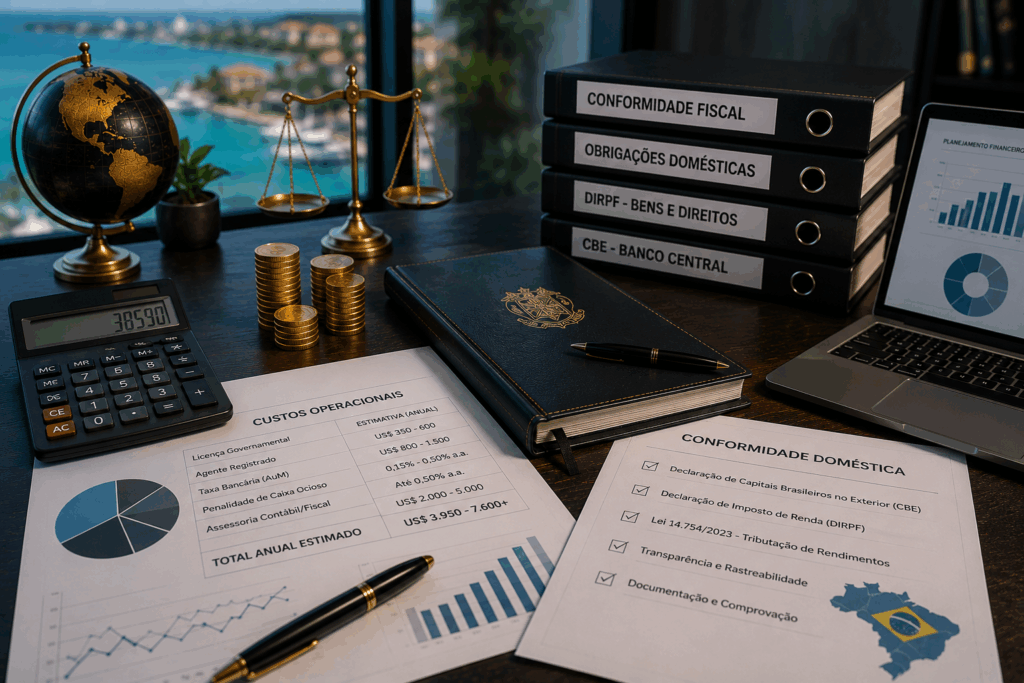

Custos Operacionais Ocultos e Conformidade Doméstica

A Matemática Crua das Taxas de Manutenção Anual

Muitas vezes, o depósito mínimo exigido pelo banco nas Bahamas não representa o custo real da operação; na verdade, é apenas o bilhete de entrada no Private Banking. Infelizmente, investidores pecam fatalmente ao ignorar as taxas recorrentes que definem, em última instância, se o modelo faz sentido aritmético. Assim sendo, estruturas ociosas com capital abaixo de US$ 500.000 produzem, invariavelmente, um fluxo de caixa terrivelmente negativo.

A seguir, detalhamos as obrigações:

-

Licença Governamental da IBC: US$ 350 a US$ 600 anuais.

-

Honorários do Agente Registrado (Obrigatório): US$ 800 a US$ 1.500.

-

Taxa Bancária de Custódia (sobre AuM): 0,15% a 0,50% ao ano.

-

Penalidade de Caixa Ocioso (Idle Cash): Até 0,50% ao ano.

-

Assessoria Contábil Especializada: US$ 2.000 a US$ 5.000 anuais.

Portanto, instituições offshore operam focadas puramente em Assets under Management (AuM). Consequentemente, a conta estagnada que funciona apenas como um cofre sofrerá agressivas penalidades, visto que o capital precisa estar alocado.

O Impacto Direto da Lei 14.754/2023 no Planejamento

Sob o aspecto tributário, o cenário fiscal brasileiro sofreu um reajuste tectônico na estruturação transnacional recentemente. Inegavelmente, isso ocorreu com a introdução taxativa da Lei 14.754/2023. Antes dessa vigência, residentes detinham a colossal vantagem do diferimento tributário integral. Ou seja, pagavam ao fisco brasileiro unicamente se e quando repatriares o lucro auferido para a pessoa física.

Atualmente, esse mecanismo foi completamente dissolvido. Desse modo, lucros consolidados em entidades sediadas em paraísos fiscais sofrem a incidência dura e matemática de 15% na data-base de 31 de dezembro anualmente. Além disso, essa alíquota fixa incide independentemente de efetiva distribuição de lucros. Sendo assim, a lei alterou profundamente a modelagem de retorno sobre capital investido (ROIC) da IBC.

Obrigações Declaratórias junto ao Banco Central e Receita

Finalmente, o pilar derradeiro de uma internacionalização segura e blindada está na estrita conformidade das obrigações declaratórias acessórias domésticas. Especificamente, capital financeiro alocado no exterior cuja soma global supere a marca legal de US$ 1 milhão impõe uma obrigação severa. Neste caso, é exigido o preenchimento anual compulsório da Declaração de Capitais Brasileiros no Exterior (CBE) fornecida pelo Banco Central.

Por outro lado, qualquer divergência, atraso burocrático ou recusa no preenchimento sujeita o contribuinte a multas gravosas e avassaladoras. Adicionalmente, todos os ativos consolidados nas Bahamas devem, sem exceção, figurar na ficha de Bens e Direitos da DIRPF. Em conclusão, o amadorismo nesta etapa de prestação de contas destrói os propósitos centrais de preservação de capital e transfere o risco corporativo diretamente para a pessoa física.

Perguntas Frequentes (FAQ)

1. Qual o tempo médio para abertura completa da estrutura corporativa e bancária nas Bahamas?

Inicialmente, a estruturação divide-se em duas etapas estritas e interdependentes. Primeiramente, a constituição da International Business Company (IBC) demanda aproximadamente de 5 a 10 dias úteis para a obtenção do registro corporativo governamental e do memorando. Posteriormente, a abertura da conta bancária corporativa oscila criticamente entre 4 a 12 semanas. Inegavelmente, esse intervalo é duramente influenciado pela qualidade técnica do dossiê inicial apresentado. Por exemplo, submissões perfeitamente estruturadas e traduzidas por profissionais juramentados são homologadas no patamar rápido de 3 a 5 semanas. Em contrapartida, submissões falhas resultam em meses de atrasos com múltiplas exigências.

2. Posso abrir a conta e manter a empresa sem contratar um Agente Registrado local?

Absolutamente não. Na verdade, não existe qualquer viabilidade legal para contornar essa rigorosa exigência de compliance. Isso porque a legislação corporativa vigente nas Bahamas estipula que a IBC possua, obrigatoriamente, um Agente Registrado (Registered Agent) fisicamente radicado na jurisdição local. Além disso, o papel dessa figura profissional não é apenas burocrático ou ilustrativo. Pelo contrário, ele é o fiador do endereço comercial da sua entidade perante o governo, garantindo a recepção mandatória de notificações oficiais. Portanto, a ausência ou desligamento desse agente fulmina o registro corporativo imediatamente.

3. Quais bancos específicos operam nas Bahamas para esse perfil de cliente corporativo?

Geralmente, as Bahamas não atuam através do sistema de varejo massificado que vemos rotineiramente nos grandes centros comerciais. Em vez disso, a jurisdição está arquitetada para suportar braços de Private Banking de bancos europeus, suíços, canadenses e instituições nativas altamente capitalizadas. Por consequência, essas entidades financeiras premium não abrem as portas para o público geral operando com baixos tickets de entrada. De fato, eles buscam ativamente volumes elevados de patrimônio. Logo, o acesso às plataformas desses bancos exige preferencialmente indicações internas qualificadas fornecidas por escritórios de advocacia ou agências fiduciárias.

4. A estrutura offshore nas Bahamas protege totalmente contra bloqueios judiciais e penhoras no Brasil?

Embora a proteção outorgada pela IBC nas Bahamas seja uma formidável fricção legal, ela não é uma invulnerabilidade mágica ou intransponível. Nesse sentido, os recursos lá depositados não estão sob a jurisdição primária e direta dos tribunais estaduais ou federais do Brasil. Como resultado, isso blinda a liquidez contra os usuais e imediatos bloqueios eletrônicos (como o SISBAJUD). Contudo, para um credor atingir o saldo em contas estrangeiras, será exigido um extenuante e oneroso processo contencioso internacional. Por conseguinte, na esmagadora maioria dos casos cíveis, essa enorme complexidade jurídica desestimula ações predatórias.

5. O que é e como funciona o DARE Act para quem investe em criptoativos na jurisdição das Bahamas?

Primordialmente, o Digital Assets and Registered Exchanges (DARE) Act é um poderoso marco legislativo concebido para pacificar as transações digitais. Nesse contexto, ele regulamenta as dinâmicas de transação e custódia de ativos na economia bancária comum. Enquanto paraísos fiscais tradicionais recusam repasses vindos de corretoras com forte receio de lavagem de dinheiro, a regulamentação do DARE Act inova. Consequentemente, ela autoriza as instituições nas Bahamas a aplicarem protocolos de varredura on-chain avançados no histórico patrimonial do cliente. Dessa forma, empresários e investidores ganham a chancela técnica para depositar fortunas originárias em blockchain diretamente em dólares.

Transparência e Responsabilidade Editorial (Disclaimer):

Acima de tudo, as definições estruturais, jurídicas e cambiais apresentadas neste documento possuem caráter eminentemente educacional e analítico. Sendo assim, o texto jamais configura aconselhamento tributário singular ou recomendação jurídica final. Além do mais, o arranjo societário de fortunas e a tributação variam de acordo com o perfil socioeconômico do contribuinte. Portanto, o planejamento em ambiente offshore exige imperativamente a contratação técnica de advogados internacionalistas e contadores.

© 2018-2026 Canal Offshore.

W&J Oficial da Sua Sociedade Anônima Panama Inc. RUC: 155641539-2-2018 dv 55 Sede: Calle 50, Edifício Global Plaza, Piso 10, Cidade do Panamá.

Isenção de responsabilidade: Somos uma empresa de consultoria em internacionalização e estruturação corporativa. Não somos um banco, instituição financeira ou escritório de advocacia.

Mary Adriana Esquivel de Araújo

Advogada (OAB 112066144) com 11 anos de experiência no mercado, é CEO do Canal Offshore e atua na consultoria de internacionalização e estruturação corporativa. Representa a W&J Oficial da Sua Sociedade Anônima Panama Inc. (Registro RUC: 155641539-2-2018 dv 55), operando legalmente a partir de sua sede física localizada na Calle 50, Edifício Global Plaza, Piso 10, Cidade do Panamá.