Constituir uma corretora de câmbio, uma plataforma de negociação online ou uma gestora de fundos internacionais vai muito além de registrar uma empresa offshore. Trata-se de um processo de auditoria contínua que engloba solidez de capital, robustez tecnológica e conformidade com normas transfronteiriças. Este guia técnico detalha os requisitos essenciais para obter Licenças Forex e de Serviços Financeiros — desde a engenharia de compliance bancário até a escolha da jurisdição ideal para sua operação.

Por Que Licenciar uma Corretora é Diferente de Abrir uma Empresa Offshore Comum

Investidores institucionais frequentemente subestimam a distância que separa a simples emissão de um certificado corporativo offshore da efetiva autorização governamental para custodiar recursos de terceiros. Reguladores contemporâneos exigem que a entidade requerente comprove infraestrutura corporativa sólida, diretores com currículo verificável e mecanismos ativos de controle de risco antes mesmo de analisar o pedido de licença.

O equívoco mais comum entre novos operadores é priorizar a jurisdição de menor custo sem avaliar a arquitetura bancária que sustentará as operações. Uma licença financeira perde inteiramente sua utilidade caso os bancos internacionais Tier-1 recusem a abertura de contas segregadas para recebimento dos depósitos dos clientes. Por isso, a estratégia correta é a engenharia reversa do compliance: antes de escolher onde licenciar, identifique quais bancos correspondentes e provedores de liquidez precisarão processar os fluxos financeiros diários da sua corretora — e estruture o modelo societário a partir dessas exigências.

Este guia percorre os pontos de estrangulamento do setor, do capital de adequação para diferentes modelos de execução de ordens até as estratégias de mitigação de bloqueios bancários, entregando um roteiro tático para transformar a complexidade regulatória em diferencial competitivo.

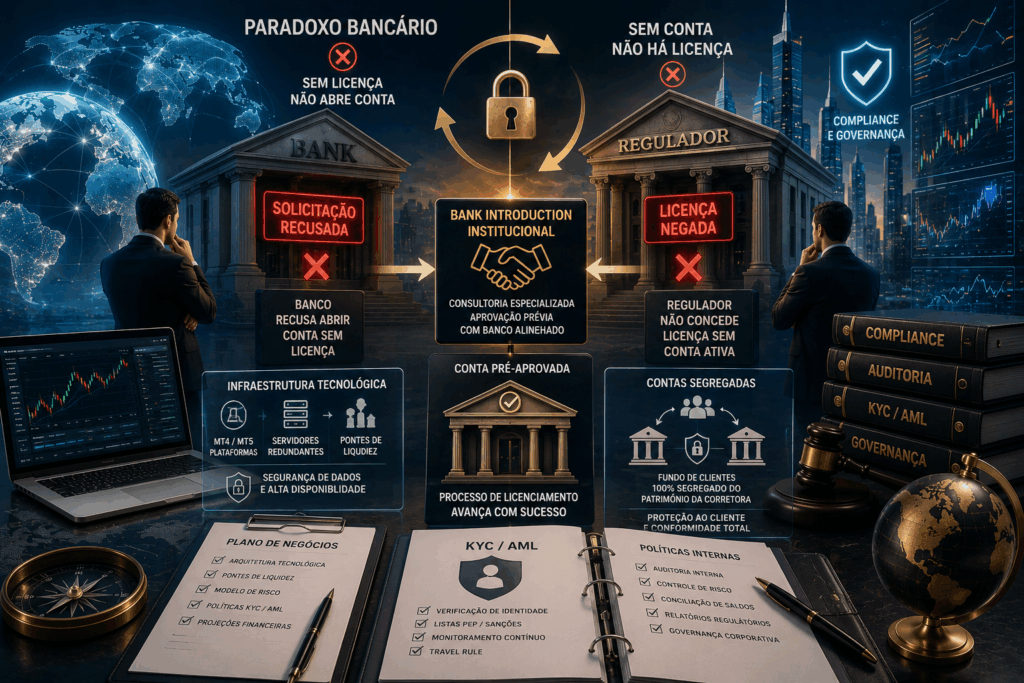

O Paradoxo Bancário das Corretoras: Como Superar a Trava Sistêmica

A Armadilha do Ovo e da Galinha no Licenciamento

Existe uma tensão estrutural bem conhecida no ecossistema de licenciamento financeiro: a maioria das comissões de valores mobiliários exige que a empresa apresente uma conta bancária corporativa ativa com o capital social depositado como condição para aprovar a licença. Ao mesmo tempo, os principais bancos corporativos internacionais recusam abrir contas para empresas de serviços financeiros que ainda não detenham a licença governamental definitiva. Esse ciclo vicioso paralisa operadores que não dispõem de assessoria especializada para coordenar aprovações condicionais com gestores de risco previamente alinhados.

Mecanismo de Bank Introduction Institucional

A saída para esse impasse é o Bank Introduction institucional, modalidade em que consultorias especializadas atuam como avalistas da idoneidade do projeto perante bancos receptivos ao setor Forex e de criptoativos. Essas instituições geralmente operam em jurisdições ágeis — como Lituânia, Suíça ou via Electronic Money Institutions (EMI) — e aceitam avaliar o projeto mediante a apresentação de um plano de negócios robusto, que deve conter: arquitetura tecnológica da plataforma, pontes de liquidez contratadas e políticas detalhadas de prevenção à lavagem de dinheiro (PLD). Somente com a pré-aprovação bancária garantida o processo de licenciamento avança para a integralização formal do capital.

Contas Segregadas: A Barreira Técnica da Proteção ao Cliente

Além da conta operacional da corretora, os reguladores exigem contas bancárias segregadas — contas fidúcias exclusivas para os fundos depositados pelos traders, mantidas inteiramente separadas do patrimônio corporativo da empresa. Em um eventual cenário de insolvência, os liquidantes legais não podem utilizar esse capital para quitar obrigações da companhia com terceiros. Para obtê-las, é necessário apresentar manuais de auditoria interna detalhados e adotar plataformas de conciliação de saldos em tempo real que comprovem ao banco o rigor fiduciário da operação.

Modelos de Negócio: A-Book vs. B-Book e os Requisitos de Capital

Modelo A-Book (STP — Straight-Through Processing)

No modelo A-Book, a corretora funciona exclusivamente como um intermediário eletrônico: as ordens dos clientes são repassadas diretamente a provedores de liquidez institucionais (Prime Brokers), sem que a empresa assuma o risco de mercado da operação. Como não há exposição direcional ao preço dos ativos, os reguladores classificam essa modalidade como de risco sistêmico brando e impõem exigências de capital inicial significativamente menores. A receita provém de markups de spread e comissões transacionais.

Modelo B-Book (Market Maker)

O modelo B-Book tem arquitetura oposta: a corretora internaliza o fluxo de ordens e atua diretamente como contraparte nas posições abertas pelos clientes, absorvendo o risco direcional do mercado. O potencial de lucro é maior quando os clientes encerram posições com prejuízo, mas a exposição sistêmica também é incomparavelmente mais alta. Por isso, as comissões de valores mobiliários exigem depósitos de segurança robustos — frequentemente superiores a um milhão de dólares — para garantir liquidez imediata mesmo em eventos extremos de volatilidade ou flash crashes.

Como o Modelo Define a Jurisdição Ideal

A escolha entre A-Book e B-Book determina diretamente qual jurisdição melhor se encaixa ao perfil da operação. Entidades focadas em B-Book tendem a buscar praças mid-shore como Maurício ou Seychelles, que equilibram exigências de capital (entre USD 50.000 e USD 250.000) com aceitação razoável nas redes de pagamentos internacionais. Operar uma licença plena de Market Maker em jurisdições de primeiro nível — como Reino Unido (FCA) ou Austrália (ASIC) — pode exigir dezenas de milhões em capital comprovado, tornando o lançamento inviável sem aportes de Private Equity ou consórcios institucionais.

Comparativo Jurisdicional: Offshore vs. Mid-Shore vs. On-Shore

| Fator Estrutural | Offshore (ex: Vanuatu, São Vicente) |

Mid-Shore (ex: Maurício, Seychelles) |

On-Shore (ex: CySEC, FCA) |

|---|---|---|---|

| Aceitação Bancária | Muito Baixa — elevada fricção interbancária | Moderada a Alta | Altíssima — Tier-1 global |

| Capital Mínimo | Inexistente a Baixo (< USD 50 mil) | Médio (USD 50 mil – USD 250 mil) | Alto (USD 730 mil a USD 2 M+) |

| Prazo Médio de Abertura | 1 a 3 meses | 4 a 6 meses | 12 a 18 meses |

| Substância Física Exigida | Baixa | Escritório local + diretores residentes | Máxima — equipe completa, compliance oficial residente |

| Credibilidade com PSPs | Baixa — dificuldade com Visa/Mastercard | Moderada — processadores regionais aceitam | Alta — PSPs globais sem restrições |

Seleção Jurisdicional: Da Migração Offshore ao Mid-Shore

O ambiente regulatório para serviços financeiros transfronteiriços passou por transformações profundas após as intervenções da European Securities and Markets Authority (ESMA) e de órgãos equivalentes. Historicamente, ilhas insulares desregulamentadas ofereciam alavancagens elevadíssimas e baixíssima exigência de substância. Entretanto, a pressão regulatória ocidental levou as redes Visa e Mastercard a encerrarem o processamento de cartões para corretoras sem licenças sólidas, forçando uma migração em larga escala das tradicionais praças caribenhas para jurisdições mid-shore com leis reconhecidas internacionalmente.

As jurisdições mid-shore representam hoje o equilíbrio mais racional na arquitetura financeira contemporânea: oferecem alíquotas corporativas vantajosas e isenções fiscais, mas impõem exigências reais de Substância Econômica — espaço comercial físico alugado no país, oficiais de compliance locais registrados e balanços contábeis submetidos a auditorias regulares. Esse alinhamento às normas internacionais de transparência é o que garante a aceitação dos fluxos financeiros da corretora pelos bancos europeus e asiáticos.

Instituições como a Financial Conduct Authority (FCA) no Reino Unido estabelecem o padrão-ouro do setor e funcionam como referência para as legislações emergentes. Obter registro em centros financeiros respeitados não apenas reduz o risco de bloqueio de processadores de pagamento, como também se converte na principal ferramenta de marketing da corretora: o cliente moderno verifica ativamente o número de registro governamental antes de efetuar qualquer depósito de valor significativo.

Infraestrutura Tecnológica e Governança: O Pilar Invisível da Licença

Integração com Plataformas de Negociação

Durante a análise técnica de um pedido de licenciamento, auditores estatais exigem documentação comprobatória de integração com sistemas de execução reconhecidos — como as pontes de liquidez do MetaTrader 4, MetaTrader 5 ou cTrader. A operação sob licença White Label ou via servidor proprietário (Main Label) deve ser respaldada por contratos de nível de serviço (SLA) que garantam redundância de servidores e proteção dos dados dos operadores financeiros.

KYC, AML e as Exigências do FATF

As diretrizes internacionais de Know Your Customer (KYC) e Anti-Money Laundering (AML), estabelecidas pelo Financial Action Task Force (FATF/GAFI), impõem à corretora a implementação de plataformas automatizadas de verificação de identidade em tempo real. O sistema deve cruzar os dados de novos clientes com listas globais de pessoas politicamente expostas (PEP) e com as bases de sanções do Tesouro Americano (OFAC). A ausência ou deficiência desses controles resulta em suspensão operacional e multas que frequentemente inviabilizam novos negócios.

Monitoramento de Transações e Gestão de Risco Interno

Os órgãos supervisores exigem que o oficial de compliance possua acesso integral a softwares de monitoramento de fluxo de caixa (Transaction Monitoring), que rastreiam a origem e o destino de cada movimentação financeira. Esse controle garante que os recursos depositados pelos clientes não transitem para terceiros não autorizados e que a operação mantenha plena rastreabilidade. A combinação entre certificações legais e tecnologia financeira de última geração é o que diferencia uma entidade imune a sanções globais de uma operação vulnerável a bloqueios regulatórios.

FAQ – Perguntas Frequentes sobre Licenças de Corretoras Forex

1. Qual jurisdição oferece o processo de licenciamento Forex mais rápido?

Praças puramente offshore como Vanuatu (VFSC) e as Ilhas Comores entregam licenciamentos formalizados em cerca de 60 a 90 dias úteis após a entrega do dossiê completo. Contudo, a celeridade do processo tem um custo operacional relevante: licenças expedidas com rapidez e baixo custo enfrentam resistência expressiva no mercado interbancário ocidental. Na prática, o ganho de tempo inicial é frequentemente neutralizado por semanas ou meses de tentativas frustradas de abertura de conta corporativa segregada — exatamente porque essas praças carecem de credibilidade junto às instituições financeiras internacionais.

2. É viável operar uma corretora Forex sem licença regulatória formal?

Historicamente, algumas entidades operavam em zonas de vácuo regulatório de certas ilhas caribenhas (como São Vicente e Granadinas, que não emite licença Forex) registradas como empresas de tecnologia genéricas. Hoje, essa estratégia tem viabilidade praticamente nula no médio prazo. Provedores como a MetaQuotes (fabricante do MT4/MT5), processadores de pagamentos de alto volume e as principais bandeiras de cartão não realizam onboarding de entidades não reguladas, por temerem responsabilidade solidária em casos de fraude. Além do bloqueio sistêmico, a captação de clientes qualificados torna-se inviável sem um número de registro auditável que confira credibilidade mínima à plataforma.

3. O que é o capital integralizado exigido pelos reguladores financeiros?

O capital integralizado (ou paid-up capital) é um fundo de proteção de liquidez que deve ser transferido e mantido de forma ininterrupta na conta bancária corporativa central da instituição licenciada. Esse montante não pode ser empregado em despesas operacionais — como marketing, folha salarial ou expansão tecnológica. Ele funciona como a “margem de garantia” cobrada pelo governo para assegurar proteção primária aos clientes diante de flutuações de mercado ou eventuais dificuldades financeiras da corretora. O valor é devolvido aos sócios somente no fechamento voluntário, ordenado e legalizado da entidade, após a quitação de todos os passivos.

4. Como funciona a segregação de fundos dos clientes na prática?

A segregação de fundos é o alicerce da segurança institucional em corretoras de varejo: todo recurso depositado por um cliente — em dólares, euros ou qualquer outra moeda — é alocado compulsoriamente em contas fidúcias bancárias exclusivas, protegidas pela legislação do país mid-shore ou on-shore onde a licença foi emitida. Esses valores nunca ingressam no fluxo de caixa geral da empresa. Em um cenário hipotético de insolvência ou litígio judicial contra a corretora, os liquidantes legais não têm autorização para utilizar o capital das contas segregadas para cobrir dívidas corporativas — preservando integralmente os saldos dos traders varejistas.

5. Qual a diferença regulatória entre uma corretora A-Book e uma B-Book?

A distinção central está na exposição ao risco de balanço. A corretora A-Book/STP atua apenas como canal de transmissão de ordens: todo o risco de perda na negociação recai sobre o provedor de liquidez central, e os reguladores classificam essa licença como de risco sistêmico reduzido, exigindo capital inicial menor e menor rigor sobre os algoritmos de risco. Já a corretora B-Book/Market Maker absorve 100% do volume direcional apostado pelo cliente — o que gera potencial de lucro elevado quando o cliente erra as posições, mas também implica alto conflito de interesse em potencial. Por isso, governos exigem capital multimilionário, relatórios diários de fechamento e governança societária reforçada para combater a manipulação sistêmica.

Este conteúdo tem finalidade exclusivamente educacional e informativa sobre governança corporativa transfronteiriça. Não constitui aconselhamento jurídico direto para obtenção autônoma de autorizações financeiras ou aprovações de crédito institucional. A legislação sobre corretagem, capitalização primária e mercados cambiais é altamente dinâmica e varia por jurisdição. A estruturação de veículos de custódia requer, obrigatoriamente, a representação fiduciária legal de escritórios de direito internacional e auditores credenciados pelas respectivas Comissões de Valores Mobiliários.

Com mais de 11 anos de experiência consolidada, é especialista em desmistificar a arquitetura financeira global para o mercado brasileiro. Sua atuação combina o rigor jurídico exigido pela legislação nacional com o dinamismo das principais jurisdições offshore do mundo.

À frente do Canal Offshore, lidera a estruturação de veículos fiduciários de alta complexidade. Seu foco é garantir que empresários, investidores e Holdings Familiares operem com total segurança institucional, blindando patrimônios contra instabilidades locais e otimizando a sucessão patrimonial.

Representa oficialmente a W&J Oficial da Sua Sociedade Anônima Panama Inc. (Registro RUC: 155641539-2-2018 dv 55), coordenando operações jurídicas a partir de sua sede na Calle 50, Edifício Global Plaza, Piso 10, Cidade do Panamá.